決算とは

決算は、企業や個人事業主は、1年間の収益と費用を決められたルール基づき計算し、利益や損失を確定させることです。決算を確定した書類を「決算書」といいます。

決算の時期

会社・・・・・・自由に選ぶことが

個人事業主・・・1月1日から12月31日までを会計期間としなければならない

なぜ決算を行わなければならないのか?

・株主総会で業績報告

・納税申告

・金融機関に報告

などのために必要となります。

また決算を行うことで、自社の経営状況が数値で把握できます。

決算書とは

・貸借対照表(B/S)

・損益計算書(P/L)

・株主資本等変動計算書

・キャッシュフロー計算書(C/F)

などで構成されています。

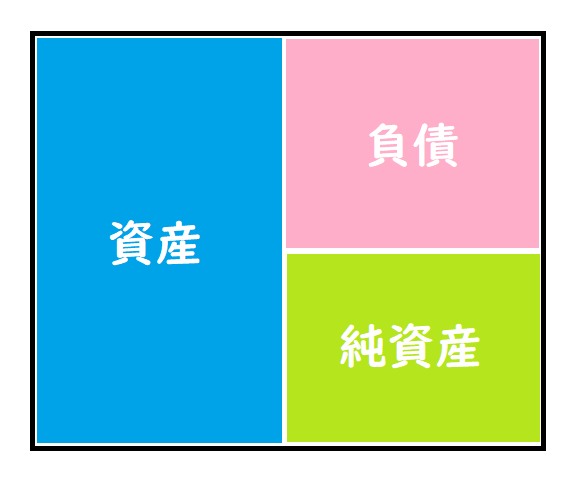

賃借対照表 (B/S) とは

貸借対照表とは、期末時点の会社の財政状態を表すので、会社の財産の状態がわかります。

期末決算日時点の会社が保有している「資産」と「負債」、その差額である「純資産」が記載されています。

【賃借対照表】

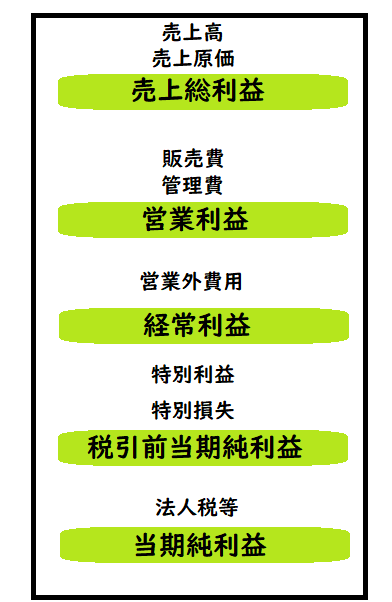

損益計算書(P/L) とは

損益計算書とは、会社の一年間における収益と費用をあらわしたもので、会社の利益がわかるものです。

損益計算書の利益の区分は5つに分けれます。

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

・当期純利益

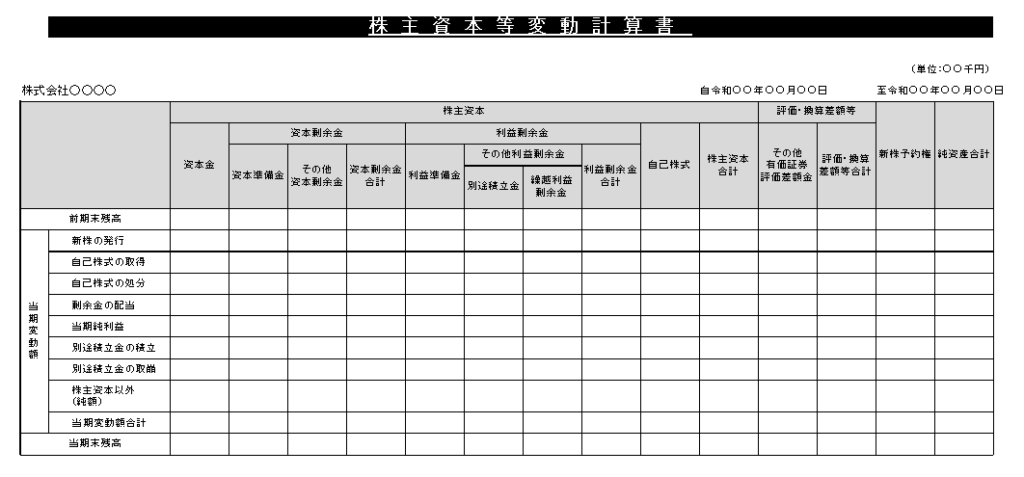

株主資本等変動計算書

株主資本等変動計算書とは、 会社の一年間における純資産の変動をあらわしたもので、純資産の動きがわかります。

純資産を4つに分けられています。

・株主資本

・評価・換算差額

・新株予約権

・少数株主持分(連結株主資本等変動計算書においてのみ作成)

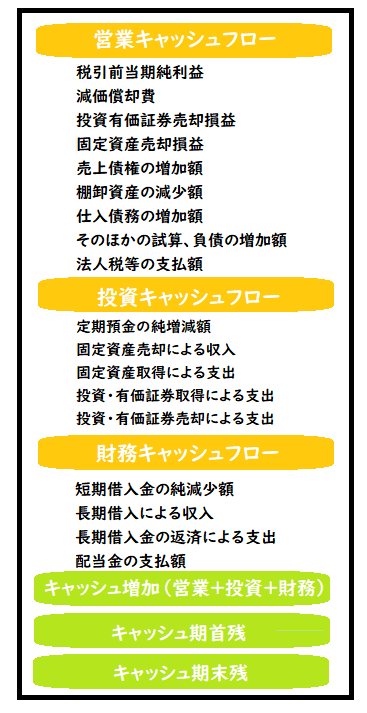

キャッシュフロー計算書(C/F)

キャッシュフロー計算書とは、会社の現金の流れを表したもので、手元にある現金の額を把握することができます。

キャッシュフロー計算書は、3つに区分されています。

・営業活動によるキャッシュ・フロー

・投資活動によるキャッシュ・フロー

・財務活動によるキャッシュ・フロー

まとめ

決算では、1事業年度分の取引を集計して整理しなければなりません。1年分まとめて集計するのではなくコツコツと整理していきましょう。

決算書を見れるようになることで、会社が黒字なのか、赤字なのか、なぜ利益が出ないのか、資金繰りが大変なのかなど、いろいろなことがわかります。決算書を理解することは会社経営にとって必要不可欠です。

コメント