損益計算書とは?

損益計算書は、一年間における収益と費用をあらわしたもので、利益がわかるもので、決算書類の1つです。また 「Profit and Loss Statement」を略し「P/L」とも言われます。

損益計算書を見れば「どれくらいの利益が出ているか?どのくらい費用を使用しているか?」がわかります。

損益計算書を理解することが、会社経営では必要不可欠です。

収益とは

収益は、会社に入ってくるお金のことです。

収益は「営業収益・営業外収益・特別利益」と大きく分けて3つに分けられます。

営業収益とは?

企業の営業活動によって生まれた収益で、純売上高がこれにあたります。

営業外収益

企業が営業活動以外で生まれた収益で、受取利息、配当金、不動産賃貸収入などの収入のことです。

特別利益

営業収益、営業外収益以外で生まれた、臨時的な利益で、不動産売益、有価証券の売却の利益などのことです。

費用

費用は、会社で支払われたお金のことです。

会社が収益を得るために使うお金で、仕入れ、給与、通信費、光熱費、保険料、家賃、減価償却などの支払われるお金のことです

利益とは?

収益から費用を引いたものが利益です。

収益 ー 費用 = 利益

利益は

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

・当期純利益

5つに分けられます。

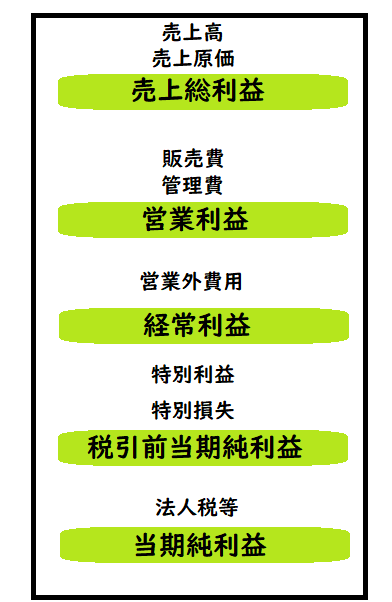

売上総利益

売上高から商品の原価を差し引いた利益

売上高 – 売上原価 = 売上総利益

営業利益

営業利益は、本業で稼いだ利益(会社の営業活動の利益)のことです。

売上総利益から販売費及び一般管理費を差し引いた利益

売上総利益 – 販売費、一般管理費 = 営業利益

販売費・・・・商品や製品を販売するために直接かかる費用

一般管理費・・会社全般の業務の管理活動にかかる費用

経常利益

経常利益は、会社が稼いだ利益 (営業活動利益と営業外収益) のことです。

営業利益に営業外収益を加え、営業外費用を差し引いた利益です。

営業利益 + 営業外収益 – 営業外費用 = 経常利益

税引前当期純利益

税引前当期純利益は、法人税などの税金を支払う前の稼いだ利益のことです。

経常利益に特別利益を加え、特別損失を差し引いた利益です。

経常利益 + 特別利益 – 特別損失 = 税引前当期純利益

当期純利益

当期純利益は、会社が最終的に稼いだ利益です。

税引前当期純利益から法人税を差し引いた利益です。

税引前当期純利益-税金(法人税・住民税・事業税) =当期純利益

コメント