安全性分析とは?

安全性分析とは、経営の状態が安全かを分析することで、決算書から分析を行います。会社の「経営がうまくいっているのか?」「倒産しそうなのか?」など会社の現在の状況がわかります。感覚ではなく数字で分析し自社の経営状態を把握しましょう。また取引先や投資する企業などにも活用出来ます。

安全性分析方法は?

安全性分析方法は主には

・自己資本比率

・流動比率

・当座比率

・固定比率

・インスタント・カバレッチ・レシオ

などがあります。

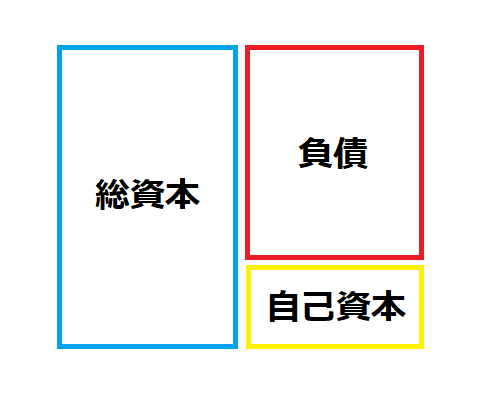

自己資本比率とは?

自己資本比率とは、自己資産(返済不要な資本)が総資本の何%あるのかを表す数値です。

計算式

自己資本比率 = 自己資本 ÷ 総資本 × 100

自己資本比率が高い・・・自己資本(返済不要な資本)が多いため、倒産しにくい、経営が安全している会社だとわかります。

自己資本比率が低い・・・負債(返済しなければならない資本)が多いため、経営が不安定な会社だとわかります。

自己資本比率が低い・・・負債(返済しなければならない資本)が多いため、経営が不安定な会社だとわかります。

目安 30%以上

自己資本比率とは?

truckozo.com

2021.10.09

流動比率とは?

流動比率とは、流動資産(1年以内に現金化される資金)に対して、流動負債(一年以内の負債)がどれくらいあるかを表す数値です。

計算式

流動比率 = 流動資産 ÷ 流動負債 × 100

流動比率が100%より高い・・・流動負債より流動資産が多いので、返済しても資産が増えていきます。

流動比率が100%より低い・・・流動資産より流動負債が多いので、返済するお金が足りていないことがわかります。

流動比率も高ければ高いほうが、支払い能力が高く安全性が高くなります。

目安 120%以上

流動比率

truckozo.com

2021.10.12

当座比率とは?

当座比率とは、現金化されやすい当座資産に対して、流動負債(一年以内の負債)がどれくらいあるかを表す数値です。 流動比率の場合は、棚卸資産(売却しなければ現金化できない)が入っているので、より現実的なのが当座比率です。流動資産の中でも当座資産(お金に変わりやすい資産)で計算を行います。

計算式

当座比率 = 当座資産 ÷ 流動負債 × 100

当座比率が100%より高い・・・流動負債より当座資産が多いので、返済が可能です。

当座比率が100%より低い・・・当座資産より流動負債が多いので、返済するお金が足りていないことがわかります。

当座比率も高ければ高いほうが、安全性が高くなります。

目安 90%以上

当座比率とは

truckozo.com

2021.10.12

固定比率とは?

固定比率とは、固定資産に対して自己資本の割合を表す数値です。

固定資産とは

・有形固定資産

・無形固定資産

・投資その他資産

計算式

固定比率 = 固定資産 ÷ 自己資産 × 100

固定比率は、低いほうがよく、100%を切っていれば、すべての固定資産を自己資本でまかなっているので、安全性が高くなります。

目安 120%

固定比率

truckozo.com

2021.10.14

インスタント・カバレッチ・レシオとは?

インタスタント・カバレッチ・レシオとは、支払う利息に対して、どれくらい利益を稼いでいるかを表す数値です。

計算式

インタレスト・カバレッチ・レシオ =

(営業利益+受取利息+受取配当金) ÷ 支払利息

(営業利益+受取利息+受取配当金) ÷ 支払利息

インタレスト・カバレッチ・レシオの比率が高いほど、財務的に余裕があり安全性が高いことがわかります。

目安 2倍以上

インスタント・カバレッチ・レシオとは?

truckozo.com

2021.10.15

まとめ

安全性分析を行うことで、経営の安全性がどのようになっているかがわかる。また、何が原因で、経営状態が悪いのが5つの分析をすることにより、把握することができる。自社の問題を解決しましょう。また自社の安全性分析だけをするだけではなく、取引先や投資先の経営状態も把握することが経営にとって必要不可欠です。

コメント