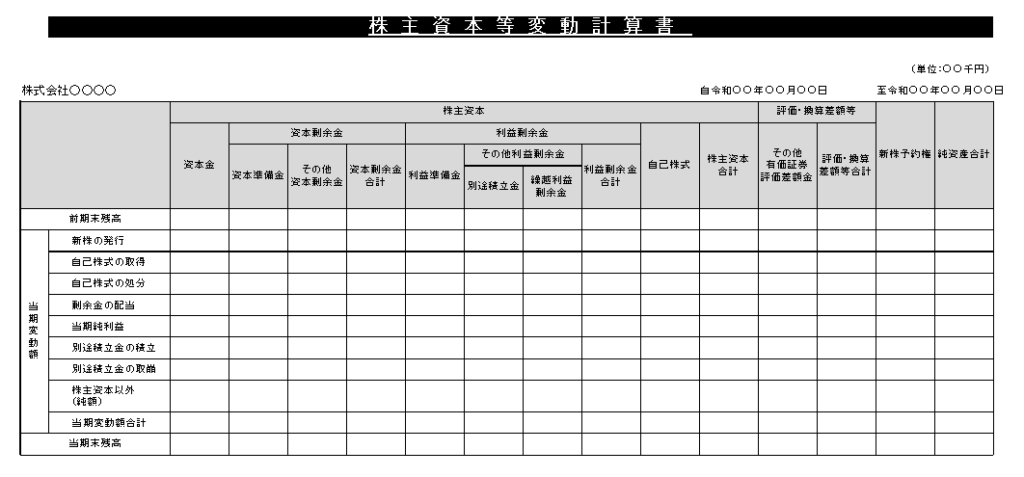

株式資本等変動計算書とは?

株式資本等変動計算書とは、決算書の1つで、1年間の純資産の変動を記載した書類です。

純資産とは

・株主から出資してもらった元手

・蓄積された利益

などが純資産で、会社の資産のことをいいます。

株式資本等変動計算書の作成は?

全ての会社に作成義務があります。

記載項目

記載項目は純資産を4つに分けます。

・株主資本

・評価・換算差額

・新株予約権

・少数株主持分(連結株主資本等変動計算書においてのみ作成)

株主資本

株主資本は大きく分け3つに分けられます。

・資本金

株主からの出資金

・資本剰余金(しほんじょようきん)

株主からの出資金のうち資本金以外の部分

・利益剰余金(りえきじょようきん)

企業が生み出した利益を積み立てたお金で、会社内部に蓄積されているもの。

また利益剰余金は「利益準備金」「その他剰余金」に分けられます。

1.利益準備金

会社法によって積み立てることが義務付けられているお金

2.その他剰余金

その他利益剰余金は「任意積立金」「繰越利益剰余金」の2つに分けらえます。

1)任意積立金

利益剰余金など配当可能利益の中から、定款または株主総会の決議により会社が任意に積み立てるお金

2)繰越利益剰余金(くりこしりえきじょようきん)

企業が生み出した利益を積み立てたお金のうち、利益準備金とその他利益剰余金以外の社内留保利益

評価・換算差額

評価・換算差額等とは、その他有価証券評価差額金や繰延ヘッジ損益など、資産・負債に係る評価差額(時価評価に伴う含み損益)を当期の損益として処理していない場合、純資産の部に計上するための区分のこと

その他有価証券評価差額金

その他有価証券( 売買目的有価証券、満期保有目的の債券、子会社株式及び関連会社株式以外の有価証券をいいます )を、期末に時価評価をしその損益を時価で計上する。

繰延ヘッジ損益

繰延ヘッジ損益とは、ヘッジ会計によって生じる翌期以降に繰り延べられた損益のことです。

ヘッジ会計とは・・・金融資産の変動リスクに備える会計処理のことで、為替変動や価格変動に伴う資産運用のリスクを回避するためにデリバティブ(先物取引、オプション取引、スワップ取引、フォワード取引など)を行う場合、その効果を会計上、適切に反映させるために用いられるのがヘッジ会計です。

新株予約権

新株予約権とは・・・ 企業が発行する株式を、定められた価格で前もって取得できる権利

少数株主持分(連結株主資本等変動計算書においてのみ作成)

少数株主持分とは・・・企業が連結財務諸表を作成する際に、親会社が100%出資していない子会社の財務諸表を連結する場合に生じる勘定科目をいいます。

連結財務諸表とは・・・グループ内の企業群を便宜的に単一の企業と見なした上で作成される財務諸表のことです。

コメント