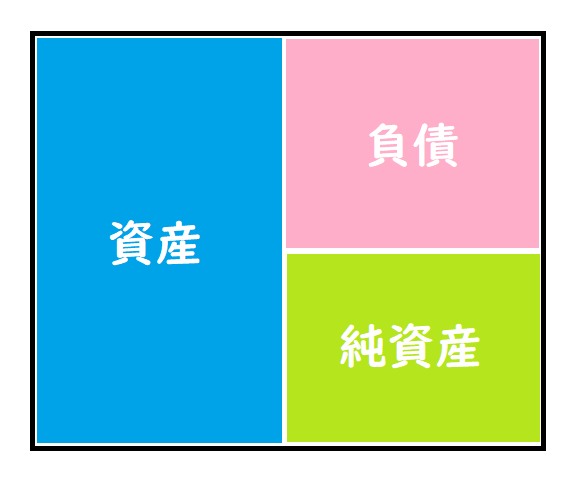

貸借対照表とは、期末時点の会社の財政状態を表すので、会社の財産の状態がわかります。

期末決算日時点の会社が保有している「資産」と「負債」、その差額である「純資産」が記載されています。

賃借対照表はバランスシート(B/S)とも呼ばれます。

賃借対照表を理解すると、会社の財政状態がどのようになっているのかを把握できるようになります。

資産とは

資産は、会社が持っている財産(現金、商品、土地、建物など)のことです。

また資産は、「流動資産」「固定資産」に分けられています。

流動資産とは

流動資産は、1年以内に現金化することが出来る資産

現金・預金

(現金、預金、小切手)

売掛金

(商品の販売やサービスの提供など、取引で生じた代金の未収のもの)

受取手形

(所定の期日に決められた金額の支払いを約束する証書)

有価証券

(1年以内に現金になる株式、国債、公債、社債など)

棚卸資産

(企業が販売する目的で一時的に保有している商品・製品・原材料・仕掛品など)

固定資産とは

固定資産は、1年以上の期間を経て現金化または費用化される資産

土地

(所有している土地)

建物

(所有している建物)

備品

(備品、器具など)

投資有価証券等

( 1年以上先に現金になる株式、国債、公債、社債など )

負債とは

負債は、返さなければならないお金(買掛金・支払手形・未払費用)です。

また負債は、「流動負債」「固定負債」に分けられます。

流動負債

流動負債は、 1年以内に返さなければいけない負債

買掛金

(取引によって生じた買入代金のうち、まだ支払われていないもの)

未払金

(単発の取引、かつ契約上の取引や期間が終了している、代金を後から支払うとき)

未払費用

(継続的な取引、かつ契約の全てが完了していない、代金を後から支払うとき)

短期借入金

(返済期限が決算日の翌日から1年を超えない範囲に設定された借入金のこと)

固定負債

固定負債は、 1年を超えて返さなければいけない負債

長期借入金

(返済期限が決算日の翌日から1年を超える借入金のこと)

社債

(会社が長期の資金調達をするために発行する債券のこと )

純資産

株主からの出資棟と過去からの利益の蓄積が純資産です。

純資産を見ると会社の経営状況が見えてきます。純資産がマイナスだと、債務超過で経営状態がよくないと銀行などに判断されることがあります。

資産 ₋ 負債 = 純資産

資本金

( 株主が出資した金額 )

資本剰余金

( 資本金として計上した以外の元手となる資金)

利益剰余金

(会社が生み出した利益を積み立てたお金)

賃借対照表の見方

自己資本比率

自己資本比率とは、会社の全財産で、返さなくていい資産がどのくらいの比率あるかを計算したもので、経営状態が見えてきます。

計算方法

自己資本比率(%) = 純資産 ÷ 総資産 × 100

自己資産比率が低い 経営状態が悪い会社

自己資産比率が高い 経営状態が良い会社

一般的に自己資本比率が40%以上の会社は倒産しにくいと言われています。

流動比率

短期的に支払義務が到来する流動負債に対して、短期的に現金化できる流動資産がどれくらいの比率を計算したもので、会社の支払い能力がわかる比率です。

計算方法

流動比率(%) = 流動資産 ÷ 流動負債 × 100

流動比率が低い 支払能力が低い

流動比率が高い 支払能力が高い

一般的には流動比率は200%以上あると、支払能力が高いと言われています。

コメント